もっと短くまとめたかったのですが、結構長くなってしまいました。

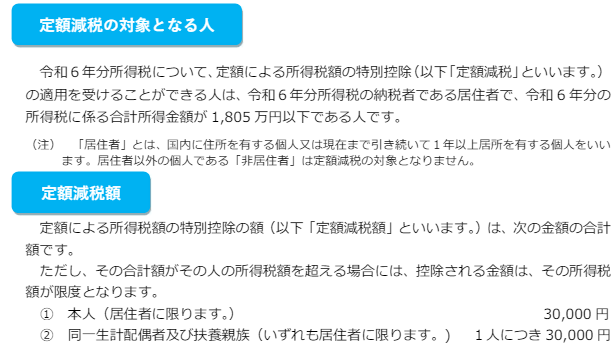

定額減税パンフレットより、以下の方が対象となります。

※同一生計配偶者とは合計所得48万円以下の配偶者を指します。具体的には次の項目の①をご参照ください。

定額減税対象者は、配偶者、扶養親族含めて居住者であることが前提となるので、以下は居住者であることを前提に記載しています。

A.合計所得48万円~95万円(給与収入に換算すると103万円~150万円)の配偶者

合計所得48万円~95万円の配偶者は、源泉所得税の計算の上では扶養人数としてカウントしますが、定額減税対象の扶養人数にはカウントしません(配偶者本人に所得税がかかっているため、配偶者本人の所得税から減税されます)。

B.16歳未満の扶養親族

こども手当(現在の児童手当)創設に伴い、扶養控除はできなくなりましたが、定額減税の扶養親族の対象にはなります。

計算例

配偶者の給与収入120万円(⇒所得75万円)、17歳の子供(所得0円)、14歳の子供(所得0円)、12歳の子供(所得0円)がいる場合

源泉所得計算上の扶養親族等⇒2名(配偶者と17歳の子供)

定額減税対象の扶養親族等⇒3名(子供3人。配偶者は所得48万円以上のため対象外)

所得税の定額減税額:30,000円×(1(本人)+3)=120,000円

2024年6月1日以降に出産で扶養人数が増えたり、子供が働き始めて扶養から外れる見込みだとしても、月次給与計算では一切反映させません。基準日の人数・金額で確定させます(基準日以降の変動は年末調整、確定申告で精算します)。

2024年6月1日以降最初の給与支給日までに発生した変動も無視します(パンフレットでは不明瞭に見えたので事務局に質問したところ、当該回答でした)。

6月になった時点ですでに給与収入が2000万円超えていようと一旦定額減税計算を行います。

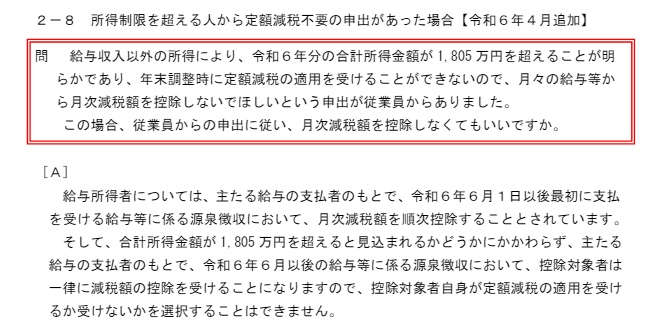

定額減税をしない場合は税金が一時的に前払になるので、本人が不要と申し出ればしなくても問題ないような気もするのですが、Q&Aでは以下の通り必ずしないといけないことになっています。

本来の源泉所得税額を計算したうえで、定額減税額のほうが大きい場合は超過分を翌月以降に繰り越します。

定額減税により控除した額を給与明細に記載します。繰越残額の記載は求められていません。

パンフレットの例示は以下のパターンAに相当するものですが、パターンBでも問題ないと思います。

以下、個人的に感じた制度上の主な問題点ですが・・・

複数の会社で働いている人の中には甲欄、乙欄を知らずに、全ての会社に扶養控除申告書を提出している人もいます。

(確定申告の依頼を受けたときに実際にすべての源泉徴収票が甲欄になっている人がいました)

この場合は確定申告を行い、正しい税額に直すことになりますが、年末調整で終わっていると思っている人もいるでしょう。

よって税務調査などされない限り二重で減税を受けてしまう可能性があります。

年末調整の控除申告書提出時には配偶者や扶養親族の所得が固まっていないことも多いです。

扶養控除申告書に記載した配偶者や扶養親族の所得が実績と異なり、税額が変わる場合はもともと確定申告(年末調整してくれる場合は12月末までに再年末調整)で修正しないといけなかったのですが、これもわざわざ確定申告をしていないケースはあるとお思います。この場合は本来の減税額とズレてします。

構造上、家族の中で所得がある人に減税が固まることになりますが、DV問題は減税だから気にしないということなんでしょうか?

減税しきれなかった分は給付されますが、DV問題は今回は無視するんでしょうか?

(参考:コロナ給付金時のDV問題対応)

離婚して親権が元配偶者にある場合でも、養育費を払っている場合は子供を扶養親族に含めることができます。

元夫、元妻のどちらの扶養親族とするか決まっていればいいのですが、接触・話し合いができない場合があり、両者とも子供を扶養親族として年末調整・確定申告している可能性があります。

この場合、話し合いで決められない場合は、早い者勝ちになります(所得税法施行令219条2項1号:その年において既に一の居住者が申告書等の記載によりその扶養親族としている場合には、当該親族は、当該居住者の扶養親族とする)。

実務上はどっちがはやいかなど分からないので、提出された扶養控除申告書のとおり年末調整、定額減税を行い、後は本人の確定申告に任せることになりますが、確定申告等で修正なされなければ、減税が2重になる可能性があります。

減税しきれなかった分は市町村から給付されることになっていますが、扶養人数、すでに減税されている額により、人によって給付額がバラバラです。市町村にもかなりの事務負担が想像されますが・・・

上記の問題は、給付にすれば解消することができました。給与ソフト改修(しかも一回こっきりなので将来の役に立たない)や面倒な計算など、民間の負担も発生しませんでしたし、市町村の負担もマシだったと思います。

なぜ減税なのか?については総務省の個人住民税の定額減税Q&Aに理由が記載されていましたが、

果たしてこの説明で納得できる人はどれだけいるのでしょうか?

減税でも給付でも手持が増えれば一緒ではないか、と思ってしまいますが・・・