インボイス制度開始直前になり、金融機関のホームページにも表題の内容について掲示がされ始めました。

これまで不明だったインターネットバンキングを利用した場合の振込手数料や、インターネットバンキング利用手数料などのインボイス発行はどうなるのか、についてが判明しましたので、改めて振込手数料のインボイス制度での取扱について記載したいと思います。

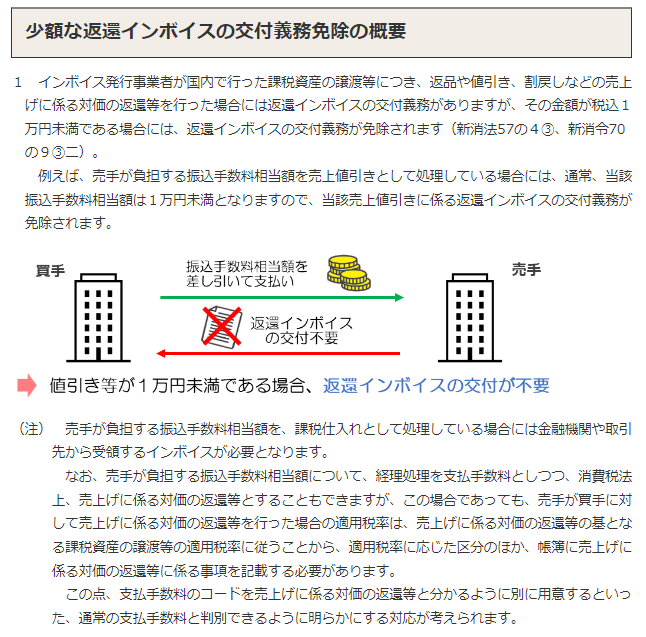

国税庁の説明に上がっている通り、1万円未満の売上値引・返品等はインボイスの入手を省略することができます。

振込手数料は通常1万円未満なので、売手負担の振込手数料については売上値引として処理することでインボイスの入手を省略できます。

値引きではなく支払手数料や雑費などの経費処理(課税仕入処理)をした場合はインボイスが必要になります。

その下にも説明がありますが処理がややこしくなるので2023年10月以降は売上値引として処理するのが無難でしょう。

<国税庁ホームページより>

民法上は、買手負担が原則となります。

合意なく振込手数料を売手負担にしている場合は下請法に抵触します。

<e-govより>

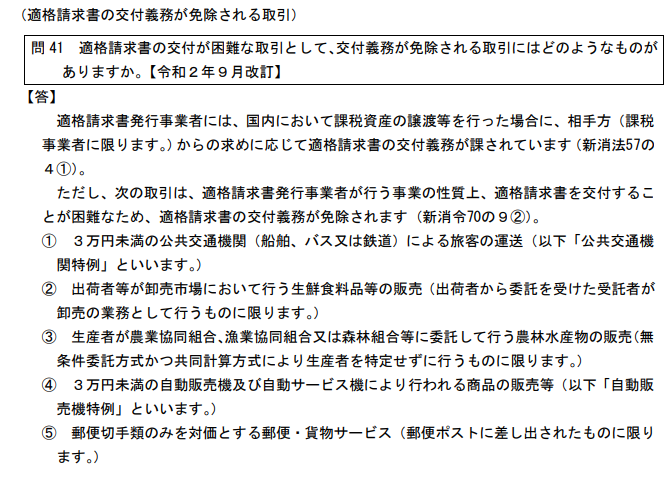

「自動販売機及び自動サービス機により行われる商品の販売等」に該当するため、3万円未満の振込手数料はインボイスの交付が免除されます。

ただし、この場合、通常の場合の帳簿に記載すべき一定の事項

①課税仕入れの相手方の氏名又は名称

②課税仕入れを行った年月日

③課税仕入れに係る資産又は役務の内容(軽減対象資産の譲渡等に係るものである場合にはその旨も)

④課税仕入れに係る支払対価の額

の他に、

⑤帳簿のみの保存で仕入税額控除が認められるいずれかの仕入れに該当する旨

⑥仕入れの相手方の住所又は所在地(一定の者を除きます。)

の追記が必要になります。

⑤は①~④を書いている中で一緒に満たされるケースが多いですが、⑥は単純に追加の記載になります。

(一定のものなど詳しくは国税庁のQ&Aに記載されています)

インボイスが必要になります。窓口にてインボイスが発行されるケースが通常になると思います。

インボイスが必要になります。

2023年9月27日時点ではまだ発表のない金融機関もありましたが、webもしくは郵送によりインボイスが発行されることが通常になりそうです。

多くの金融機関で、郵送の場合は別途料金が必要になると思われます。

電子帳簿保存法への対応が必要になりますが、webで入手を基本として考えたほうがいいでしょう。

<例として、みずほ銀行のインボイス対応>

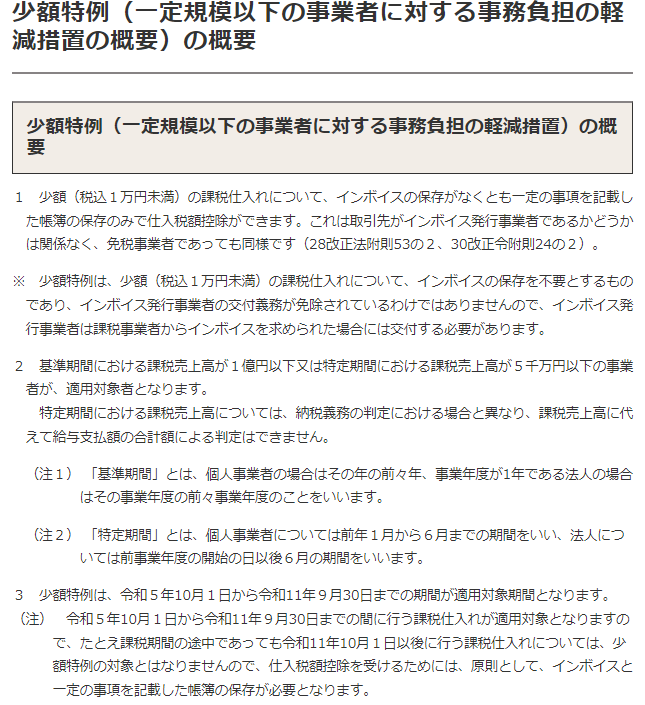

基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5千万円以下の事業者は、税込1万円未満の課税仕入についてインボイスの保存がなくとも一定の事項を記載した帳簿の保存のみで仕入税額控除ができます。

帳簿に記載すべき一定の事項は以下の通りです。

①課税仕入れの相手方の氏名又は名称

②課税仕入れを行った年月日

③課税仕入れに係る資産又は役務の内容(軽減対象資産の譲渡等に係るものである場合にはその旨も)

④課税仕入れに係る支払対価の額

ただし期限が2023年10月1日から2029年9月30日までの特例となっています。

<国税庁ホームページより>