11/17~20にかけて、免税事業者がインボイス発行事業者になる場合の各種緩和措置を検討する旨のニュースがでました。

年内に決定し、2023年度の税制改正大綱に反映される予定とのことなので、今後の動きにもさらに注意を払う必要があります。

現時点(2022/11/25)で検討事項として報道されている事項は以下の通りです。

(まだ確定はしていません)

2023/10~2026/9の3年間の間、当該特例が予定されています。

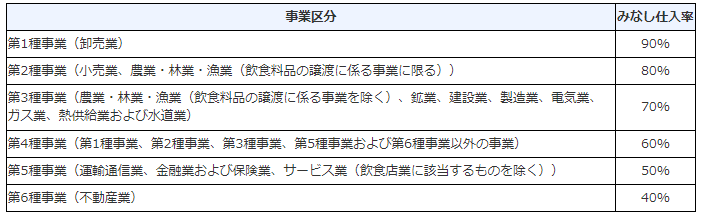

基準期間(前々事業年度)の課税売上5000万円以下の事業者が使える消費税簡易課税制度(売上消費税×(1ーみなし仕入率)=納税額)というものがありますが、同じような計算の仕方になると思われます。

簡易課税のみなし仕入率は以下のとおりなので、第3種~第6種に該当する事業者は、当該特例を使うと簡易課税よりも有利になります。

もともと2023/10~2026/9の間は免税事業者から仕入れた場合も消費税相当額の8割を仕入消費税として売上消費税から控除できるという経過措置がありましたので、こちらとのバランスをとってインボイス発行事業者になるという選択をしても不利にならないようにする、という面もあるのだろうと思います。

インボイス制度の賛否はともかくとして、こちらの措置によりインボイス制度に対応するためのハードルは下がったように思われます。

期間については数年間とされており、具体的な数字はでていません。

少額の取引についてはインボイスなしでも従来通りの仕入税額控除が可能になるようにする予定です。

よって、仕入先が免税事業者であっても従来通りの控除が可能になります。

対象事業者は課税売上高1億円以下、取引金額は1万円未満が予定されています。

小規模事業者のインボイス受取の事務負担(インボイス番号の照合や記載ルールを満たしているか)の事務負担を考慮した特例です。

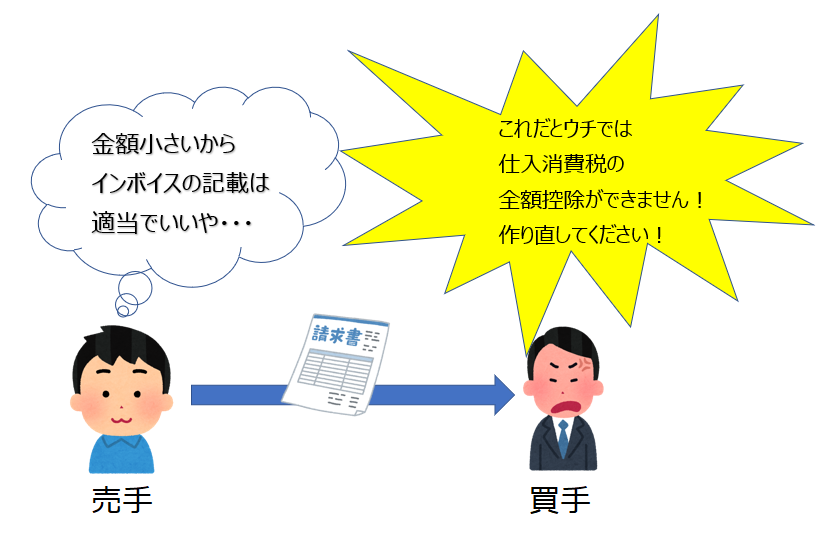

ただ、上記の金額要件に当てはまらない場合は、厳格にインボイスの記載ルールが守られないと仕入税額控除を満額で適用することができません。

販売先の課税売上がいくらなのかは通常はわかりません。

みたいなことにならないように、インボイス発行事業者になったらインボイスはルールどおりにつくる、というつもりでいたほうがいいと思われます。

今のままだと販売先の規模に左右されてしまうので、こちらは本当に大きな効果があるのか、個人的には疑問が残ります。

少なくとも課税売上額の制限はなくしたほうがいいように思いますが、そうするとインボイス発行事業者の登録が進まない、という考えなのかもしれません。

名前ばれの問題もありましたが、開始時期が近くなるにつれ、いろいろ課題がでてきました。

個人事業主の名前ばれ問題についてはリストから名前や住所等を消去するという対応がとられましたが、エクセル関数で復元できるという話もでています。

他には売手負担の振込手数料という課題もあります。

デジタルインボイスの活用など、デジタル化の方面は進めつつ、インボイス自体はとりあえず一旦延長してもいいのでは、という気もしますが・・・